金融动态

金融动态

【4月金融数据点评】金融数据同比转好,经济复苏仍需观察

时间:2020-05-12来源:未知 作者:acetouzi 点击: 次来源:CITICS债券研究

文丨明明债券研究团队

报告要点

2020年5月11日,央行发布4月金融数据,中国4月新增人民币贷款17000亿元,预期13033亿元,前值28500亿元;社会融资规模增量30900亿元,前值51627亿元;4月M2同比11.1%,预期10.1%,前值10.1%,M1货币供应同比5.5%,前值5%,M0货币供应同比10.2%,前值10.8%。

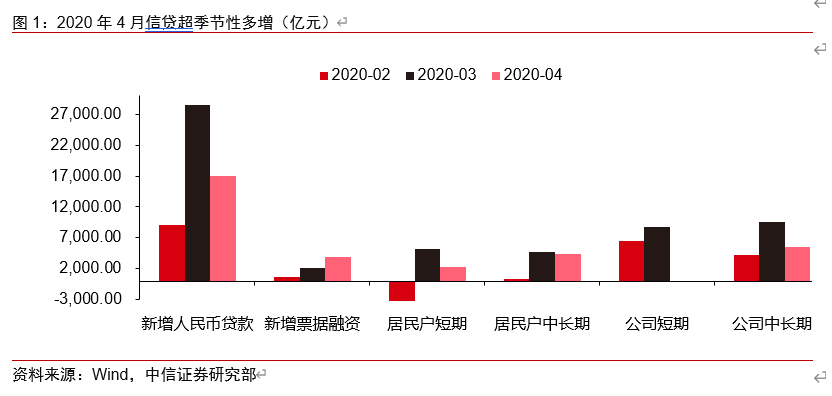

信贷需求转好。4月人民币贷款增加17000亿,高于市场预期,同比多增6818亿元,同比增速录得13.1%。观察中长期信贷,4月中长期贷款增9936亿元,同比多增2948亿元:住户部门中长贷增4389亿元,增量同比基本持平;企业部门中长贷4月增5547亿元,同比增2724亿元。居民中长贷需求可能源于疫情防控逐步转松后购房购车需求的回补,而企业中长贷需求可能源自:①信贷利率下行利好贷款需求;②考虑到4月地方城投债券到期量大以及清退高成本融资的需求,企业中长贷新增额中可能包含部分地方债务置换额度。

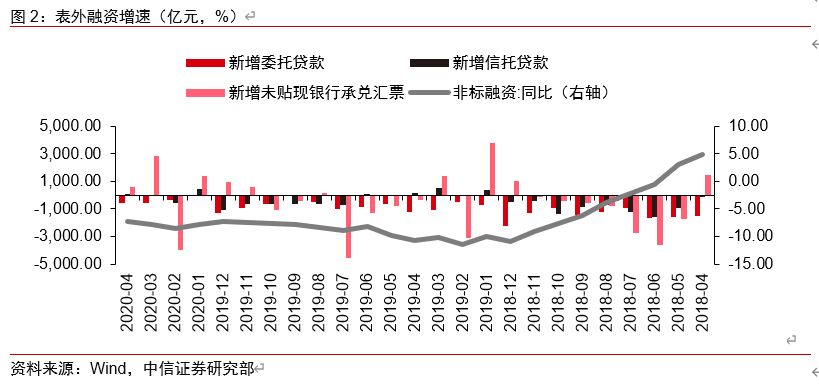

信贷与企业债券发行助力社融增长。4月社融增量为30900亿元,同比多增14200亿元;社融同比增速12%,增速较上月增0.5%。对实体人民币贷款增量16200亿元,同比多增7506亿元。表外融资继续温和转好:委托贷款降579亿元,同比少减618亿元;信托贷款增23亿元,同比少增106亿元;未贴现银行承兑汇票增577亿元,同比多增934亿元。表外融资增21亿元,同比增1446亿元,表外融资温和压降的态势依旧,非标融资的波动大概率将会减小。企业债券4月净融资9015亿元,同比大幅多增5066亿元,持续低位的货币利率利好企业债券发行。政府债券增3357亿元,同比少增1076亿元,财政发债节奏较往年更加前移,但后续预计仍是社融增长的主力。非金融企业股票融资同比变化不大,“存款类机构资产支持证券”以及“贷款核销”两项本次暂未公布。

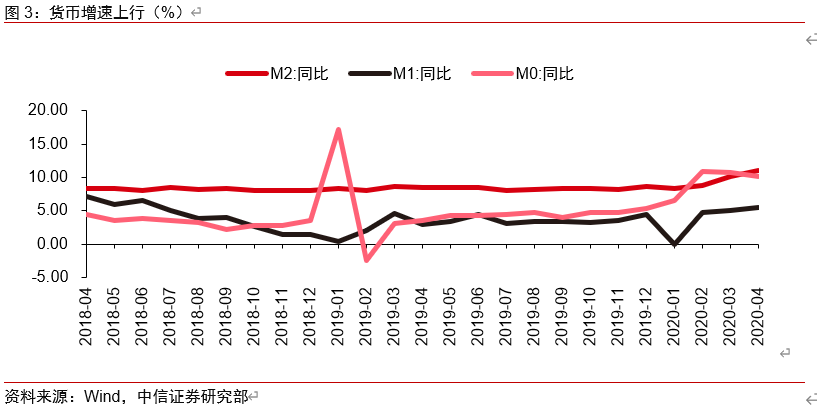

货币环境宽松助力M2高增。4月M2同比增速录得11.1%,同比增2.6%,环比增1%。M1同比增速录得5.5%,同比增2.6%,环比多0.5%。4月居民、企业存款分别同比少减1748、多增13438亿元,非银存款环比增加8571亿元,预计与季初理财存款再度回流有关。财政存款环比增529亿元,同比少增4818亿元,财政支出依旧处于高位。4月人民币存款增速上行,主要源于信贷需求的转暖以及企业债务融资的高涨。

债市策略:谨慎乐观看待融资需求转好。4月信贷社融数据同比好转,信贷需求的回补以及债券发行的高涨是主要原因。实体经济各部门融资需求均呈现好转,但也有一些结构性错位:前期居民存款大幅高增的情况下其信贷需求仍显温和,同时企业长短期贷款转好的节奏并不完全同步;票据融资也明显多增,或许提示我们部分银行仍然需要“票据充规模”。因此我们对后市基本面好转持谨慎乐观态度:经济呈“V”型迅速反弹的概率不大,基本面的修复过程仍然曲折漫长;货币政策仍然处于宽松通道之中,但当下货币政策的静默更多的受人民币汇率压力的影响;对于债市而言,央行迅速收紧资金面的可能性较小,但仍需警惕5月财政融资的冲击,预计10年期国债收益率将在2.4-2.6%的区间运行

正文

事件

2020年5月11日,央行发布4月金融数据,中国4月新增人民币贷款17000亿元,预期13033亿元,前值28500亿元;社会融资规模增量30900亿元,前值51627亿元;4月M2同比11.1%,预期10.1%,前值10.1%,M1货币供应同比5.5%,前值5%,M0货币供应同比10.2%,前值10.8%。对此,我们点评如下:

评论

信贷需求转好

4月人民币贷款增加17000亿,高于市场预期,同比多增6818亿元,同比增速录得13.1%。观察中长期信贷,4月中长期贷款增9936亿元,同比多增2948亿元:住户部门中长贷增4389亿元,增量同比基本持平;企业部门中长贷4月增5547亿元,同比增2724亿元。居民中长贷需求可能源于疫情防控逐步转松后购房购车需求的回补,而企业中长贷需求可能源自:①信贷利率下行利好贷款需求;②考虑到4月地方城投债券到期量大以及清退高成本融资的需求,企业中长贷新增额中可能包含部分地方债务置换额度。

观察短期信贷,企业短贷4月降62亿元,同比少减1355亿元:短贷小增或意味着企业部门流动性需求边际下降;居民部门短贷4月增2280亿元,同比增1187亿元:出行限制逐步减少,前期压抑的部分消费需求释放,部分个体经营户也可能重新开始营业。票据融资4月增3910亿元,同比增2036亿元:票据融资达近年来最高,或提示我们银行仍有票据充规模的需要。4月信贷投放整体转好,各部门需求呈现均衡转好态势。

信贷与企业债券发行助力社融增长

4月社融增量为30900亿元,同比多增14200亿元;社融同比增速12%,增速较上月增0.5%。对实体人民币贷款增量16200亿元,同比多增7506亿元。表外融资继续温和转好:委托贷款降579亿元,同比少减618亿元;信托贷款增23亿元,同比少增106亿元;未贴现银行承兑汇票增577亿元,同比多增934亿元。表外融资增21亿元,同比增1446亿元,表外融资温和压降的态势依旧,非标融资的波动大概率将会减小。企业债券4月净融资9015亿元,同比大幅多增5066亿元,持续低位的货币利率利好企业债券发行。政府债券增3357亿元,同比少增1076亿元,财政发债节奏较往年更加前移,但后续预计仍是社融增长的主力。非金融企业股票融资同比变化不大,“存款类机构资产支持证券”以及“贷款核销”两项本次暂未公布。

货币环境宽松助力M2高增

4月M2同比增速录得11.1%,同比增2.6%,环比增1%。M1同比增速录得5.5%,同比增2.6%,环比多0.5%。4月居民、企业存款分别同比少减1748、多增13438亿元,非银存款环比增加8571亿元,预计与季初理财存款再度回流以及私人部门存款流入理财有关。财政存款环比增529亿元,同比少增4818亿元,财政支出依旧处于高位。4月人民币存款增速上行,主要源于信贷需求的转暖以及企业债务融资的高涨。

债市策略

谨慎乐观看待融资需求转好。4月信贷社融数据同比好转,信贷需求的回补以及债券发行的高涨是主要原因。实体经济各部门融资需求均呈现好转,但也有一些结构性错位:前期居民存款大幅高增的情况下其信贷需求仍显温和,同时企业长短期贷款转好的节奏并不完全同步;票据融资也明显多增,或许提示我们部分银行仍然需要“票据充规模”。因此我们对后市基本面好转持谨慎乐观态度:经济呈“V”型迅速反弹的概率不大,基本面的修复过程仍然曲折漫长;货币政策仍然处于宽松通道之中,但当下货币政策的静默更多的受人民币汇率压力的影响;对于债市而言,央行迅速收紧资金面的可能性较小,但仍需警惕5月财政融资的冲击,预计10年期国债收益率将在2.4-2.6%的区间运行。

友情链接:

王牌智库 · 深圳总部 电话:0755-89992025 89992065

地址:中国·深圳市福田区滨河大道9289号京基滨河时代广场A座14层

王牌智库 · 河南公司 电话:0371-66686801

地址:郑州市郑东新区商鼎路69号泰宏国际广场B座20层

CopyRight © 王牌智库(深圳)有限公司 粤ICP备17029731号